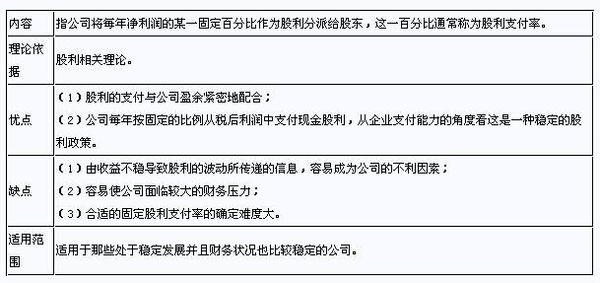

摘要:股票股利分錄是會(huì)計(jì)學(xué)中關(guān)于股票股利支付的處理方式,涉及企業(yè)利潤(rùn)分配和股東權(quán)益變動(dòng)。本文將從會(huì)計(jì)處理的視角,探討股票股利分錄的具體操作及其相關(guān)要點(diǎn)。通過對(duì)股票股利會(huì)計(jì)處理方式的深入研究,為企業(yè)提供合理的會(huì)計(jì)處理方式建議,以準(zhǔn)確反映企業(yè)的財(cái)務(wù)狀況和利潤(rùn)分配情況。本文旨在幫助會(huì)計(jì)人員更好地理解并應(yīng)用股票股利分錄,以確保會(huì)計(jì)處理的準(zhǔn)確性和規(guī)范性。

股票股利是企業(yè)通過增發(fā)股票的方式向股東分配利潤(rùn)的一種形式,在會(huì)計(jì)處理上,股票股利的分錄操作是一個(gè)關(guān)鍵環(huán)節(jié),涉及到企業(yè)資產(chǎn)、負(fù)債以及股東權(quán)益的變動(dòng),隨著資本市場(chǎng)的不斷發(fā)展,股票股利政策在企業(yè)運(yùn)營(yíng)中的重要性逐漸凸顯,本文將詳細(xì)探討股票股利分錄的相關(guān)問題,闡述個(gè)人立場(chǎng)及理由。

正反方觀點(diǎn)分析

(一)正方觀點(diǎn):股票股利分錄應(yīng)視為利潤(rùn)分配的一種形式

1、符合會(huì)計(jì)準(zhǔn)則要求:按照會(huì)計(jì)準(zhǔn)則的規(guī)定,股票股利屬于利潤(rùn)分配的一種形式,應(yīng)當(dāng)通過利潤(rùn)分配科目進(jìn)行會(huì)計(jì)處理。

2、準(zhǔn)確體現(xiàn)股東權(quán)益變動(dòng):股票股利發(fā)放后,企業(yè)股東權(quán)益會(huì)發(fā)生變化,正確的分錄處理可以準(zhǔn)確反映股東權(quán)益的變動(dòng)情況,為投資者提供準(zhǔn)確的財(cái)務(wù)信息。

(二)反方觀點(diǎn):股票股利分錄應(yīng)視為企業(yè)增資行為

1、股票股利的實(shí)質(zhì)是增資:股票股利實(shí)質(zhì)上是企業(yè)增發(fā)股票的行為,應(yīng)視為企業(yè)的增資行為。

2、避免誤導(dǎo)投資者:將股票股利視為利潤(rùn)分配可能導(dǎo)致投資者誤解企業(yè)的財(cái)務(wù)狀況,因?yàn)楣善惫衫陌l(fā)放并不涉及企業(yè)的實(shí)際現(xiàn)金流出。

個(gè)人立場(chǎng)及理由

我認(rèn)為股票股利分錄應(yīng)視為利潤(rùn)分配的一種形式,同時(shí)也要充分考慮其特殊性。

1、符合會(huì)計(jì)準(zhǔn)則要求:按照會(huì)計(jì)準(zhǔn)則的規(guī)定,股票股利屬于利潤(rùn)分配,應(yīng)當(dāng)在會(huì)計(jì)處理中遵循相關(guān)準(zhǔn)則。

2、準(zhǔn)確反映企業(yè)財(cái)務(wù)狀況:將股票股利視為利潤(rùn)分配可以準(zhǔn)確反映企業(yè)的財(cái)務(wù)狀況,因?yàn)檫@會(huì)涉及股東權(quán)益的變動(dòng)。

3、體現(xiàn)股票股利的實(shí)質(zhì):雖然股票股利涉及企業(yè)股票的增發(fā),但在會(huì)計(jì)處理上,我們更應(yīng)關(guān)注其向股東分配利潤(rùn)的實(shí)質(zhì)。

4、加強(qiáng)信息披露和解釋工作:為了避免投資者誤解,我們需要加強(qiáng)信息披露和解釋,使投資者了解股票股利的實(shí)質(zhì)及其在企業(yè)財(cái)務(wù)狀況中的影響。

在會(huì)計(jì)處理上,股票股利分錄應(yīng)視為利潤(rùn)分配的一種形式,但也要充分考慮其特殊性,我們還需要加強(qiáng)信息披露和解釋,使投資者更好地了解股票股利的實(shí)質(zhì)及其對(duì)企業(yè)財(cái)務(wù)狀況的影響,從而做出明智的投資決策,希望本文的探討能對(duì)股票股利分錄的處理提供有益的參考。